¿Cuánto dinero deberías ahorrar cada mes? Consejos para todos los presupuestos

Ahorrar es una de las prácticas financieras más importantes para lograr estabilidad y alcanzar metas personales a largo plazo. Sin embargo, la cantidad exacta que debes ahorrar depende de varios factores, como tus ingresos, tus objetivos financieros y tu edad. En este artículo, exploramos estrategias de ahorro adaptadas a diferentes situaciones y respondemos a una pregunta clave: ¿cuánto dinero deberías ahorrar cada mes?

- La regla del 20% y el método 50/30/20

- Factores que influyen en cuánto deberías ahorrar

- Establecer metas de ahorro realistas

- ¿Qué hacer si no puedes ahorrar el 20%? Alternativas y estrategias

- Ejemplos prácticos de ahorro según ingresos

- Ahorro durante el pago de deudas

- Conclusión: Encuentra el equilibrio que funcione para ti

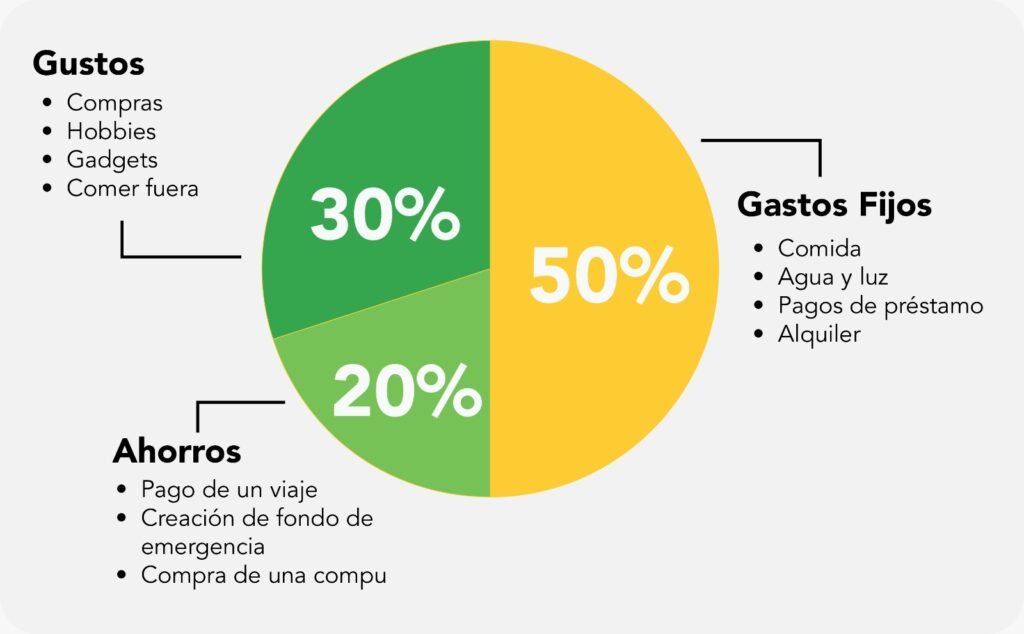

La regla del 20% y el método 50/30/20

Una recomendación común en finanzas personales es ahorrar al menos el 20% de los ingresos mensuales. Esta pauta forma parte de la regla del 50/30/20, que sugiere destinar el 50% de los ingresos a necesidades básicas, el 30% a gastos personales o no esenciales, y el 20% restante al ahorro.

Este método es una buena referencia para quienes tienen ingresos estables, pero no es universal. Personas con ingresos más ajustados o con deudas pueden optar por comenzar con porcentajes menores, como el 10% o el 5%, e ir aumentando gradualmente a medida que su situación mejora

Factores que influyen en cuánto deberías ahorrar

A continuación, se presentan algunos de los principales factores que pueden ayudarte a decidir cuánto ahorrar cada mes:

1. Ingresos mensuales

Tus ingresos juegan un papel clave. Para personas con ingresos menores a 1,000 euros, destinar el 20% puede ser difícil. En este caso, ahorrar entre el 5% y el 10% puede ser un buen punto de partida. Si tienes ingresos superiores a los 3,000 euros, podrías incluso considerar ahorrar hasta un 50% de tus ingresos para alcanzar metas más ambiciosas

2. Edad y etapa de la vida

La cantidad recomendada de ahorro también varía con la edad. A continuación se muestran algunas pautas:

- Menores de 25 años: Entre un 10% y un 30% del ingreso, dependiendo de tus objetivos.

- 25 a 35 años: Idealmente, al menos un 20% de los ingresos.

- 35 a 50 años: 15%-45%, si tus ingresos lo permiten, considerando ahorros de jubilación.

- Más de 50 años: Mínimo un 15% destinado a la jubilación y seguridad financiera

Establecer metas de ahorro realistas

Es fundamental fijar objetivos de ahorro alcanzables que se adapten a tus ingresos y gastos. Algunos pasos clave para crear un plan de ahorro efectivo son:

- Revisa tus gastos mensuales: Identifica en qué áreas puedes reducir gastos. Herramientas de gestión financiera o apps de presupuesto pueden ayudarte a analizar tus hábitos y ajustar el presupuesto.

- Automatiza el ahorro: Configura una transferencia automática a una cuenta de ahorros cada mes. Esto garantiza que el ahorro sea constante y evita la tentación de gastar ese dinero.

- Mantén el hábito de ahorrar, sin importar la cantidad: Lo importante es empezar, aunque sea con una pequeña cantidad. Con el tiempo, podrás ir aumentando el porcentaje ahorrado.

¿Qué hacer si no puedes ahorrar el 20%? Alternativas y estrategias

Si no puedes alcanzar el 20%, existen opciones para crear un fondo de ahorro gradual:

- Ahorro gradual: Comienza con el 5% o 10% y ve incrementando este porcentaje a medida que tus ingresos crezcan o tus gastos disminuyan.

- Reducir gastos no esenciales: Revisa tus suscripciones, compras impulsivas o gastos de ocio. Con algunos ajustes, puedes destinar más al ahorro.

- Ingresos adicionales: Si es posible, considera trabajar freelance o realizar trabajos ocasionales para dedicar esos ingresos directamente al ahorro.

Ejemplos prácticos de ahorro según ingresos

A continuación, algunos ejemplos para calcular el ahorro mensual según diferentes niveles de ingreso:

- 1,000 € de ingresos: Ahorro sugerido: 100-200 € al mes.

- 1,500 € de ingresos: Ahorro sugerido: 200-300 € al mes.

- 2,000 € de ingresos: Ahorro sugerido: 400 € al mes.

- 3,000 € o más: Ahorro sugerido: 600-1,500 € al mes.

Recuerda que estos son solo ejemplos. La cantidad exacta puede variar según tu situación personal y metas financieras.

Ahorro durante el pago de deudas

Aunque tengas deudas pendientes, es recomendable destinar una pequeña cantidad para crear un fondo de emergencia. Esto evita que dependas de créditos en caso de imprevistos. Si tienes deudas en ASNEF y quieres mejorar tu situación financiera, te recomendamos leer nuestro artículo sobre cómo salir de ASNEF, donde encontrarás estrategias y consejos útiles para restaurar tu perfil crediticio.

Conclusión: Encuentra el equilibrio que funcione para ti

Ahorrar es una parte esencial de cualquier plan financiero, pero la cantidad exacta depende de tu situación. Establecer un porcentaje de ahorro realista, ya sea el 20% sugerido u otro más adecuado, es la clave para un ahorro constante. Lo importante es empezar y, con el tiempo, aumentar la cantidad destinada al ahorro para asegurar tu estabilidad financiera y alcanzar tus objetivos.