Cómo Crear un Presupuesto Mensual Efectivo: Guía completa

Hacer un presupuesto mensual es uno de los pilares para mantener una buena salud financiera. Controlar ingresos y gastos permite organizarse mejor, evitar deudas innecesarias y alcanzar metas de ahorro a corto y largo plazo. En esta guía, aprenderás cómo crear un presupuesto mensual efectivo y adaptar esta herramienta a tus necesidades para mejorar tus finanzas personales.

- ¿Por qué es importante tener un presupuesto mensual?

- Consejos para hacer que tu presupuesto mensual sea efectivo

- Errores comunes al crear un presupuesto mensual y cómo evitarlos

- Consejos para mantener la constancia en tu presupuesto mensual

- ¿Qué herramientas adicionales puedes usar para mejorar tu presupuesto mensual?

- Ejemplo práctico: Cómo aplicar un presupuesto mensual efectivo

- Conclusión: Crea un presupuesto mensual que funcione para ti

¿Por qué es importante tener un presupuesto mensual?

Contar con un presupuesto mensual efectivo es una de las mejores maneras de controlar tus finanzas y lograr tus metas económicas. Un presupuesto mensual te ayuda a:

- Visualizar tu situación financiera completa: Al conocer en qué se gastan tus ingresos y cuál es tu capacidad de ahorro, podrás tomar decisiones informadas sobre cómo y en qué gastar.

- Prevenir deudas innecesarias: Tener un límite en cada categoría de gasto evita que gastes más de lo que tienes.

- Planificar tus metas a largo plazo: Si tienes una meta de ahorro o inversión, el presupuesto mensual te ayudará a destinar una cantidad fija para alcanzarla.

Organizar los gastos y los ingresos a través de un presupuesto mensual también te permite identificar áreas de mejora. Esta guía te enseñará a crear un presupuesto flexible y eficaz.

Paso 1: Analiza tus ingresos y gastos actuales

Para crear un presupuesto mensual efectivo, el primer paso es analizar tus ingresos y gastos actuales. Esto incluye registrar todas las fuentes de ingresos, como el salario y cualquier ingreso adicional o extra, como comisiones, trabajos freelance, etc.

Cómo analizar tus gastos:

- Lista todas las categorías de gastos: Divide los gastos en categorías como necesidades básicas (alquiler, alimentación, servicios), gastos personales (ocio, ropa, suscripciones), y ahorros o inversiones.

- Utiliza una herramienta de seguimiento: Puedes usar una hoja de cálculo, una libreta o una de las apps de finanzas personales para clasificar y monitorizar cada gasto.

Realizar esta clasificación te dará una imagen clara de tus hábitos de consumo, lo que es fundamental para ajustar tus gastos en función de tus prioridades financieras.

Paso 2: Establece un límite de gasto para cada categoría

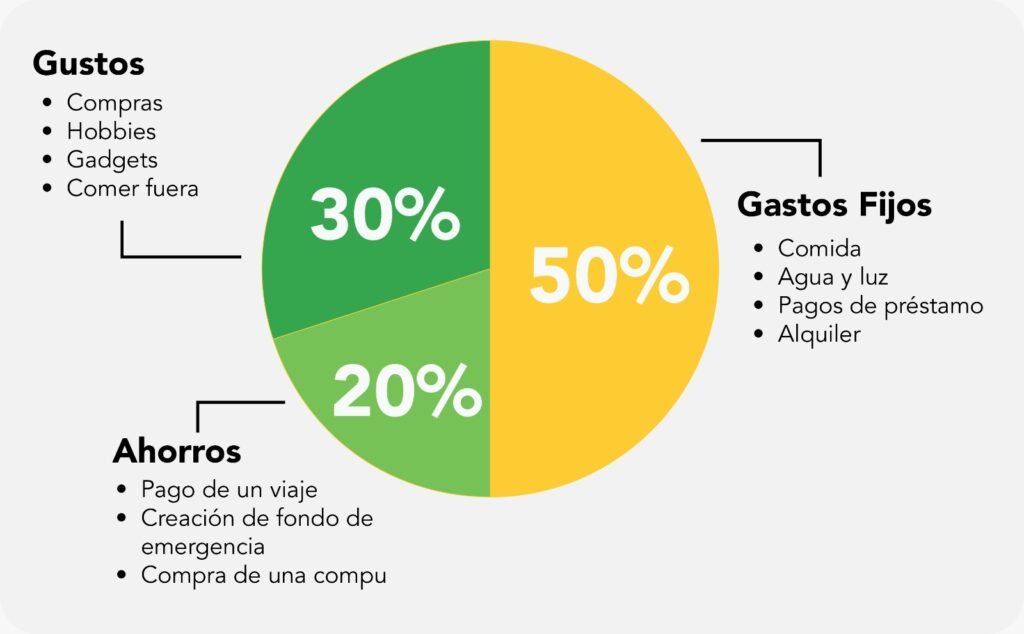

Después de analizar tus gastos actuales, es el momento de establecer un límite de gasto en cada categoría. Para ello, puedes basarte en la regla 50/30/20, una de las estrategias más recomendadas en la planificación de presupuestos:

- 50% de los ingresos para necesidades básicas: Como alimentación, alquiler, transporte, y servicios esenciales.

- 30% para gastos personales o no esenciales: Ocio, entretenimiento, suscripciones a servicios digitales, y otros gastos variables.

- 20% para ahorro e inversión: Este porcentaje se destina a construir un fondo de emergencia, a ahorrar para metas a largo plazo o a invertir en algún instrumento financiero seguro.

Ejemplo práctico: Imagina que tienes un ingreso mensual de 1,500 euros. Con la regla 50/30/20, el presupuesto se dividiría así:

- 750 € para necesidades básicas.

- 450 € para gastos personales y ocio.

- 300 € para ahorro o inversión.

Esta regla es flexible y se puede adaptar. Por ejemplo, si tienes un objetivo de ahorro ambicioso, podrías reducir el porcentaje destinado a gastos personales y aumentar el de ahorro.

Paso 3: Utiliza una app de finanzas personales para seguir tu presupuesto

Para facilitar el control de tu presupuesto, usar una app de finanzas personales es una gran opción. Las apps de finanzas personales ofrecen múltiples herramientas para monitorear tus gastos en tiempo real, recibir alertas y ajustar los límites en cada categoría de manera automática.

Algunas apps recomendadas:

- Fintonic: Una app de finanzas muy popular en España, que te envía notificaciones automáticas sobre tus gastos y clasifica las transacciones por categoría.

- Revolut: Con funciones de presupuesto, cambio de divisas sin comisiones, e incluso opciones de inversión, esta app es ideal para quienes buscan un control más completo.

- Mint: Para una gestión exhaustiva, Mint ofrece reportes detallados y análisis de patrones de gasto.

El uso de estas apps ayuda a que el proceso de control de gastos y presupuesto sea más efectivo, sin la necesidad de gestionar cada gasto manualmente.

Consejos para hacer que tu presupuesto mensual sea efectivo

Además de los pasos anteriores, estos consejos pueden ayudarte a que el presupuesto funcione a largo plazo:

- Revisa el presupuesto cada mes: La revisión regular del presupuesto te permitirá ajustar los límites de cada categoría según las necesidades y cambios en tu vida financiera.

- Automatiza el ahorro: Configura una transferencia automática a tu cuenta de ahorro. De esta manera, ahorras sin esfuerzo cada mes.

- Haz ajustes si es necesario: La flexibilidad es clave para que el presupuesto funcione a largo plazo. Si notas que en ciertas áreas gastas más de lo previsto, ajusta el límite o busca alternativas para reducir los gastos.

Errores comunes al crear un presupuesto mensual y cómo evitarlos

Aunque crear un presupuesto mensual efectivo es una práctica muy útil, es normal cometer algunos errores cuando se está comenzando. A continuación, te mencionamos los errores más comunes y cómo evitarlos para que tu presupuesto sea realmente funcional:

- Ser demasiado restrictivo: Muchas personas tienden a ser muy estrictas al establecer sus presupuestos, limitando los gastos al mínimo. Sin embargo, un presupuesto extremadamente restrictivo puede ser difícil de mantener, ya que elimina completamente los gastos personales y de ocio. La mejor manera de evitarlo es asignar un porcentaje razonable a los gastos de entretenimiento, sin que esto afecte tus metas de ahorro.

- No incluir gastos irregulares: A veces, los presupuestos fallan porque no toman en cuenta los gastos que no ocurren todos los meses, como reparaciones, regalos de cumpleaños, o eventos especiales. Para evitar este error, intenta calcular un promedio de estos gastos irregulares y divídelos en pequeñas cantidades que puedas apartar mensualmente.

- Ignorar el ahorro de emergencia: Un fondo de emergencia es crucial para cualquier plan financiero. Muchas personas se olvidan de incluir el ahorro de emergencia en su presupuesto, lo que puede llevar a problemas financieros en caso de imprevistos. Es recomendable destinar al menos el 5% de tus ingresos a un fondo de emergencia, antes de considerar otros tipos de ahorro o inversión.

- No ajustar el presupuesto regularmente: Un presupuesto mensual efectivo debe ser flexible y adaptarse a los cambios en tus ingresos o gastos. Si, por ejemplo, recibes un aumento o tienes un gasto recurrente nuevo, es fundamental ajustar el presupuesto para reflejar esos cambios.

Consejos para mantener la constancia en tu presupuesto mensual

Para que un presupuesto mensual sea realmente efectivo, es fundamental mantener la constancia y revisarlo de forma periódica. Aquí te dejamos algunos consejos que te ayudarán a seguir tu presupuesto mes a mes:

- Automatiza los pagos y el ahorro: Configura transferencias automáticas a tu cuenta de ahorro cada vez que recibas tu salario. De esta forma, no tendrás que preocuparte por recordar hacerlo manualmente y el ahorro se convertirá en un hábito. Las apps de finanzas personales, como Revolut o Fintonic, facilitan esta automatización.

- Lleva un control visual de tus metas: Establece metas de ahorro y visualízalas en un lugar accesible, como en la app que uses o en una tabla de progreso. Tener un control visual te motivará a seguir cumpliendo con tus objetivos de gasto y ahorro.

- Revisa tu presupuesto cada semana: En lugar de esperar hasta fin de mes, revisa tu presupuesto semanalmente. Esto te permitirá hacer ajustes en tiempo real y corregir cualquier gasto imprevisto o desvío de tus objetivos. Por ejemplo, si una categoría de gasto está alcanzando su límite, podrás ajustarla antes de que impacte en tu presupuesto mensual total.

- Involucra a tu familia o pareja: Si compartes gastos con otras personas, es importante que todos estén en la misma página en cuanto a los límites y las metas financieras. Un presupuesto colaborativo facilita la comunicación y el control de gastos comunes, como alimentación, ocio y otros gastos compartidos.

¿Qué herramientas adicionales puedes usar para mejorar tu presupuesto mensual?

Además de las aplicaciones de finanzas personales, existen herramientas y recursos adicionales que pueden ayudarte a seguir tu presupuesto de manera efectiva. Aquí te presentamos algunas opciones útiles para complementar tu planificación financiera:

- Hojas de cálculo: Si prefieres una opción más personalizada, puedes crear tu propio presupuesto en Excel o Google Sheets. Esto te permite tener un control más específico y adaptar las categorías de gasto a tu situación particular. Además, con las fórmulas y gráficas, podrás visualizar tus progresos y cambios de forma sencilla.

- Alertas bancarias: Muchos bancos permiten configurar alertas por SMS o correo electrónico que te notifiquen cuando tu saldo esté por debajo de un monto determinado o cuando realices ciertos tipos de transacciones. Estas alertas te ayudarán a mantener un control en tiempo real de tu cuenta y evitar sobregiros o gastos innecesarios.

- Tableros de visualización de metas: Ya sea en formato físico o digital, tener un tablero donde visualices tus metas financieras, como ahorro para vacaciones o fondo de emergencia, puede ayudarte a mantener la motivación y a recordar tus objetivos. Herramientas como Google Keep o Trello pueden ser opciones sencillas para llevar un control visual de estas metas.

Ejemplo práctico: Cómo aplicar un presupuesto mensual efectivo

Para ilustrar cómo aplicar un presupuesto mensual efectivo, te ofrecemos un ejemplo práctico. Supongamos que tienes un ingreso mensual de 2,000 euros y deseas distribuirlo de acuerdo con la regla 50/30/20:

- 50% (1,000 €) para necesidades básicas: Gastos de vivienda, alimentación, transporte y servicios esenciales.

- 30% (600 €) para gastos personales: Ropa, entretenimiento, cenas fuera, etc.

- 20% (400 €) para ahorro e inversiones: Fondo de emergencia, metas de ahorro y aportes para inversión a largo plazo.

Al finalizar el mes, revisas tu presupuesto y encuentras que, en realidad, has gastado 700 euros en entretenimiento. Al analizar la situación, decides ajustar el presupuesto para el próximo mes, asignando un límite más preciso para cada tipo de gasto de ocio.

Conclusión: Crea un presupuesto mensual que funcione para ti

El camino hacia la estabilidad financiera comienza con un presupuesto mensual efectivo y bien planificado. Al analizar tus ingresos y gastos, establecer límites realistas y usar herramientas que te ayuden a seguir tu plan, podrás tomar el control de tus finanzas y alcanzar tus metas. La clave está en la constancia y en realizar ajustes según tus necesidades. Un presupuesto no es estático; evoluciona contigo y con tus circunstancias financieras.

Recuerda que, aunque existen reglas como la 50/30/20, lo importante es adaptar el presupuesto a tu situación personal. Con el tiempo, verás cómo esta práctica se convierte en un hábito que mejora tu vida financiera y te ayuda a construir una base sólida para el futuro.